Osakevaihto mahdollistaa tehokkaamman yritysrakenteen

Mikä on osakevaihto?

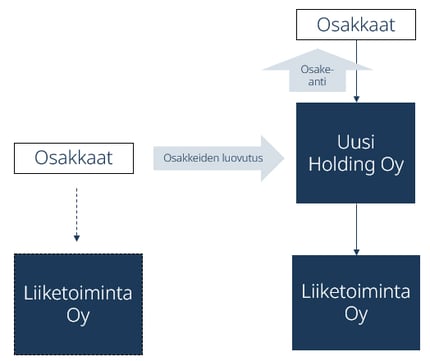

Osakevaihto on yritysjärjestely, jossa hankkiva yhtiö hankkii kohdeyhtiön osakkeet maksaen kauppahinnan omilla osakkeillaan. Järjestelyn tuloksena syntyy konsernirakenne, jossa on holdingyhtiö ja sen alla liiketoimintayhtiö. Vaihtoa tehdessä kohdeyhtiön osakkeet arvostetaan käypään arvoon.

Osakevaihdossa ei synny osakkeet luovuttavalle henkilölle verotettavaa luovutusvoittoa, vaan luovutusvoiton verotus lykkääntyy siihen hetkeen, kun osakevaihdon tehnyt henkilö luovuttaa osakevaihdossa vastikkeeksi saamansa osakkeet. Luovutusvoiton verotuksen viivästyminen on merkittävä etu osakkeenomistajan näkökulmasta.

Monen yrittäjän tavoitteena on yrityksestä luopuminen, vaikkakin tavoite saattaa olla vielä pitkällä tulevaisuudessa. Osakevaihdolla saavutetaan konsernirakenne, jonka luominen voi liittyä esimerkiksi yrityskauppoihin, sukupolvenvaihdoksiin tai muihin strategisiin päätöksiin. Osakevaihto kannattaa tehdä jo hyvissä ajoin ennen kuin alkaa harkita yrityksen myyntiä mahdollisuutena.

Osakevaihdon ja konsernirakenteen hyödyt

Osakevaihto tuo veroetua päivittyvän nettovarallisuuden muodossa. Järjestelyssä osakkeet, jotka sijoitetaan ne hankkivaan holdingyhtiöön, arvostetaan osakkeet niiden käypään arvoon. Järjestely nostaa henkilöiden suoraan omistaman osakeyhtiön osakkeiden nettovarallisuuden arvoa ja kasvattaa nostettavissa olevan huojennetun osingon määrää. Huojennetun pääomatulo-osingon lopullinen verorasitus on 26–26,8 %, kun otetaan huomioon yhtiön maksama yhteisövero. Liiketoimintayhtiön ja holdingyhtiön välinen osinko on verovapaata.

Osakevaihto on myös ensimmäinen askel konsernirakenteen luomisessa. Tytäryhtiöosakkeet ovat tietyin edellytyksin verovapaasti luovutettavissa tulevaisuudessa. Mikäli myynti tapahtuu verovapaana, on luovutusvoiton lopullinen verorasitus 6–6,8 %, kun osinkoa nostetaan osakkaalle osinkona emoyhtiöstä.

On tärkeää huomioida, että osakkeiden myynti tulevaisuudessa on osakevaihdosta selvästi erillinen mahdollinen myöhempi tapahtuma, jonka verokäsittelystä ei voida varmistua ennen myynnin ajankohtaisuutta. Osakkeiden myynnin verovapaus on myös huomattava poikkeus kaiken tulon lähtökohtaiseen veronalaisuuteen, joten mahdollinen myynti tulevaisuudessa edellyttää suunnittelua ja valmistelevia toimia sekä Verohallinnolta haettua ennakkoratkaisua. Verovapaan luovutuksen edellytyksenä on muun muassa liiketoiminnallinen yhteys konsernin yhtiöiden välillä, mitä kannattaa rakentaa ja ylläpitää konsernirakenteen luomisen alusta saakka.

Mikäli myyntiin ei sovelleta verovapaata tytäryhtiöosakkeiden luovutusta, muodostuu luovutuksen verorastitukseksi 26–26,8 %. Liiketoimintayhtiön osakkeiden luovutusvoitto lasketaan emoyhtiössä siitä arvosta, jolla osakkeet on siirretty emoyhtiöön.

Milloin osakevaihto kannattaa?

Mikäli yhtiöön on kertynyt voittovaroja, jotka haluttaisiin siirtää verotehokkaasti turvaan liiketoimintariskiltä, osakevaihto on hyvä ratkaisu. Osakevaihdon jälkeen voittovarat päästään siirtämään osingonjaolla tai konserniavustuksella emoyhtiöön pois liiketoimintayhtiöstä.

Mikäli liiketoimintayhtiössä on useampia liiketoimintakokonaisuuksia, jotka olisi hyvä eriyttää riskinhallinnan vuoksi, voidaan osakevaihdon avulla muodostaa konsernirakenne ja sen jälkeen jakautumisella tai liiketoimintasiirrolla erottaa liiketoimintakokonaisuudet toisistaan.

Liiketaloudellisesti osakevaihdon hyöty on holdingyhtiörakenne ja konsernirakenteen alku, joka mahdollistaa liiketoiminnan sujuvan laajentamisen tytäryhtiön perustamisen tai ostamisen kautta. Holdingyhtiörakenne kahden yhtiön välillä voi olla hyödyksi esimerkiksi henkilöstön sitouttamisessa liiketoimintayhtiöön ja useamman yhtiön kokonaisuudessa konsernirakenne tarjoaa jo useampia liiketoiminnallisia etuja.

Osakevaihto on kannattavaa toteuttaa hetkellä, jolloin liiketoimintayhtiöön on mahdollisesti jo kertynyt jonkin verran voittovaroja siirrettäväksi emoyhtiöön. Lisäksi hetket, jolloin liiketoimintayhtiön tulevaisuuden näkymät ovat positiiviset, kannattaa käyttää hyväksi.

Osakevaihdon verotus

Osakevaihtosäännöksen (EVL 52 f §) mukainen osakevaihto ei aiheuta välittömiä tuloveroseuraamuksia. Järjestelyyn on sisäänrakennettu jatkuvuusperiaate verotuksessa:

- Osakkeiden luovutuksesta verotetaan vasta siinä vaiheessa, kun vaihdossa saadut osakkeet luovutetaan eteenpäin.

- Osakkeiden hankinta-ajankohtaa ja sen mukaista hankintameno-olettamaa koskevat laskentaperusteet eivät muutu osakevaihdon vuoksi; vaihdettujen osakkeiden hankinta-ajat siirtyvät vaihdossa saatuihin osakkeisiin.

- Vaihdossa vastaanotettujen osakkeiden hankintamenona pidetään luovutettujen osakkeiden verotuksessa poistamatta olevaa hankintamenon osaa.

Osakevaihdossa tulee maksettavaksi varainsiirtoveroa 1,6 % järjestelyssä käytettävästä myyntihinnasta.

Kaikki osakevaihtoon liittyen saman katon alta

Osakevaihdon avulla voidaan yritysrakennetta muokata yrityksen kannalta liiketoimintaa paremmin palvelevaan muotoon. Osakevaihdon veroneutraalisuuden edellytyksenä on kuitenkin yhtiö- ja verosäännösten tunteminen ja noudattaminen.

Me hoidamme osakevaihdon vahvalla osaamisella. Pystymme toteuttamaan koko prosessin alusta loppuun ja neuvomaan kaikissa eteen tulevissa valinnoissa. Huolehdimme puolestasi ennakkoratkaisun hakemisen, holdingyhtiön perustamisen sekä kaikki mahdolliset tarvittavat dokumentit ja hakemukset. Laadimme osakevaihdossa myös arvonmääritysraportin, joka voi olla hyödyksi yrityksen tulevaisuuden ja omistajastrategian suunnittelussa.

Meillä on laaja ymmärrys kokonaisuudesta ja voimme kartoittaa osakevaihtoon liittyen myös yrittäjän koko tilanteen sekä hoitaa tarvittaessa samalla myös sukupolvenvaihdoksen tai olla avuksi rahoitustarpeissa.

Mikäli osakevaihto on ajankohtaista tai kiinnostaa, ota rohkeasti yhteyttä!